土地改良区に寄せられるよくある質問に対してお答えしています。

- 土地改良区・水土里ネット って何?

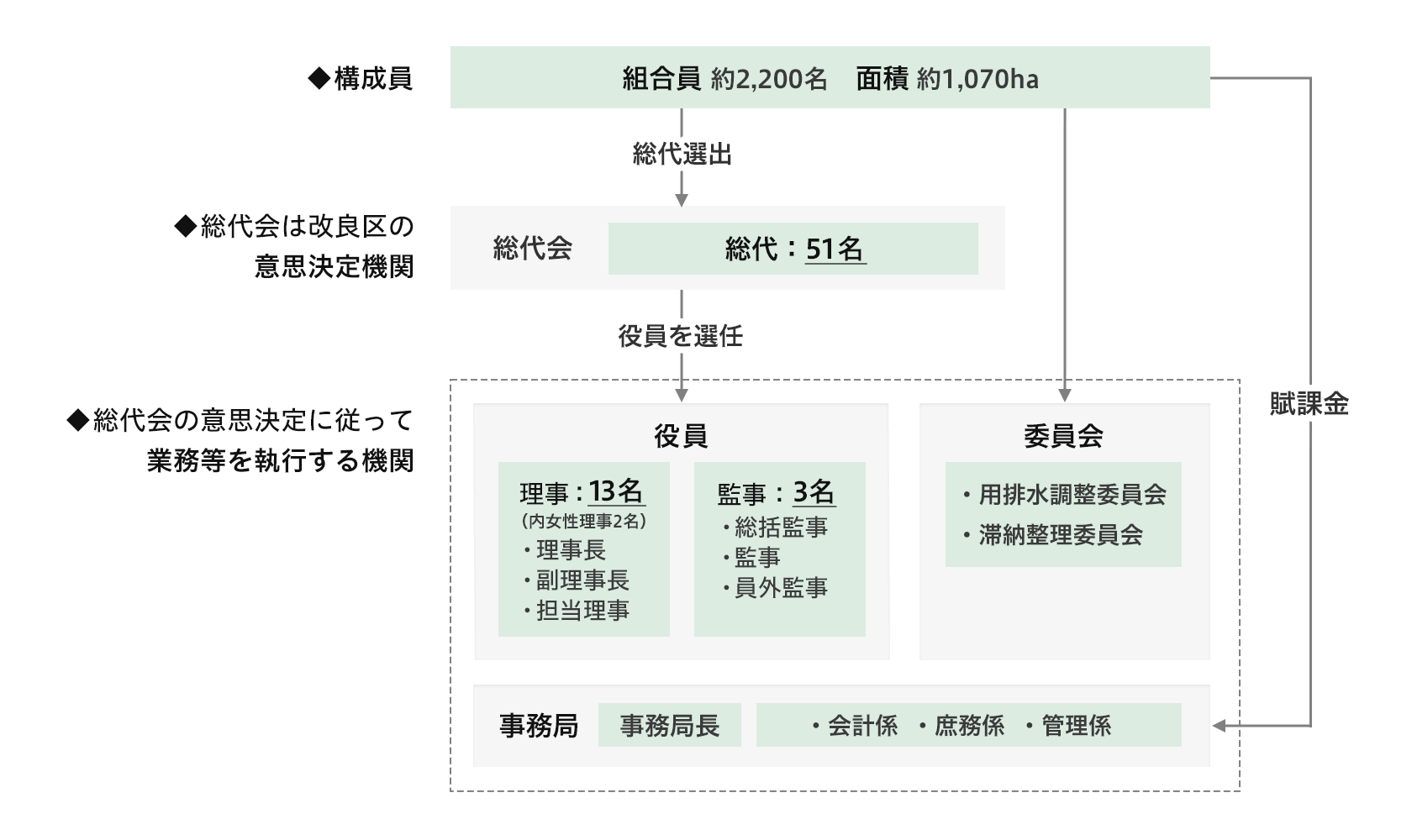

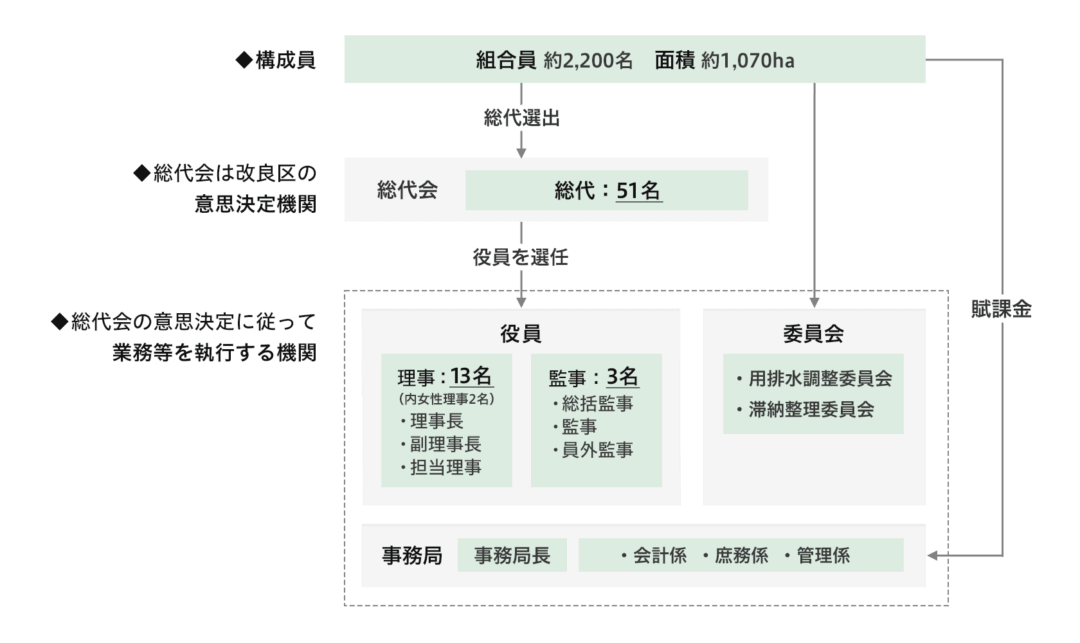

- 土地改良区とは、農地の所有者・耕作者等が組合員となり、ダム、頭首工(堰)、用排水路、用排水機場、ため池、ほ場の整備等を目的とした「土地改良事業(農業農村整備事業)」の実施や、「土地改良施設の維持管理・更新」を行うために、「土地改良法」に基づいて県知事に申請(組合員による申請)し、知事の認可を受けて設立された「法人」です(安房中央土地改良区は昭和33年5月30日に設立)。

なお、土地改良区は公益法人ですが、公法人としての性格が強く、公共組合として地方公共団体並の性格を有しているため、他の公共組合と同様に「登記を要しない団体」とされています。

土地改良区は、令和4年度時点で全国4,126、千葉県174、安房管内に29ありますが、土地改良施設の維持管理・更新のみならず、農地の再整備・利用集積による地域農業の発展や、農村環境保全、防災減災対策等、国土保全にも深く関わっており、先人が築いた農地や農業用水を守り育てるとともに、豊かな農村環境を次世代に引き継ぐ重要な役割も担っています。

水土里ネットとは、全国の土地改良区や、各県の土地改良事業団体連合で使われている共通の愛称(ニックネーム)で、2002年に全国の関係者からの応募提案と投票によって決定された名称です。

- 賦課金って何?

- 土地改良事業によって利益を受けた地区内の農用地の所有者等(組合員)は、国が定めた「土地改良法」(第36条1項)及び「安房中央土地改良区 定款」により、賦課金を納めていただいております。

賦課金は土地改良事業の受益地に賦課するものですが、組合員が所有する農地は、土地改良としての効果を受けているため、その事業(維持管理も含む)に要する経費としての賦課金を負担する義務があります。

なお、賦課金の額は全国の土地改良区で異なりますが、安房中央土地改良区では毎年3月に開催される「総代会」において、次年度分の賦課金額を決定しています。

- 参考1:「土地改良法」第36条第1項

- 土地改良区は、定款の定めるところにより、その事業に要する経費に充てるため、その地区内にある土地につき、その組合員に対して金銭、夫役又は現品を賦課徴収することができる。

- 参考2:「安房中央土地改良区 定款」第4条、26条

- (事業)第4条

この土地改良区は、土地改良事業計画、定款、規約、管理規程及び利水調整規程の定めるところにより、次に掲げる土地改良事業を行う。- 一 かんがい排水施設、農業用道路、その他農用地の保全または利用上必要な施設の新設、廃止、変更及び維持管理、その他農用地の改良または保全のため必要な事業

- 二 区画整理

- 三 農用地又はその保全若しくは利用上必要な施設の災害復旧

- 四 前各号のほか、この土地改良区の目的達成のため必要な事業

- (経費分担の基準)第26条

- 第4条第1項第1号、第3号、第4号の事業に要する経費に充てるための賦課金及び夫役現品は、予算の定めるところにより、組合員に対し、この土地改良区の地区内にある土地の全部につき地積割に賦課するものとする。

- (事業)第4条

- 参考3:安房中央土地改良区の賦課金の種類

- ① 用水 :地目が「田」の土地に対する「土地改良施設の維持管理・更新、運営等」のための賦課金

- ② ほ場 :ほ場の整備として「農地の区画整理」「農道整備」「用排水整備」を過去に実施した地区内の「施設の維持管理・更新、農地環境の保全管理、運営等」のための賦課金で「県営ほ場整備事業(附帯地区含)」実施済地区の「田」「畑」に対する賦課金

- 参考1:「土地改良法」第36条第1項

- 改良区から地区除外・脱退することはできるの?

- 結論として土地地改良区の組合員は、その農地がある限り(利用している、していないにかかわらず)、「農地転用」以外では原則として脱退することはできません。

理由は、国・県・市町村等の補助を受けて土地改良事業で整備された「農地」「用排水施設」等は、これまでも、そして現在でも土地改良事業の利益を受けているとされており、土地改良施設の活用・保全のためにおこなっている維持管理等の費用については、その利益を受けている農地全て(耕作している、していないにかかわらず)に対して賦課されることになるからです。

なお「農地」である以上は、農地法第二条の二「農地について権利を有する者の責務」に示されているように「農地について所有権又は賃借権その他の使用及び収益を目的とする権利を有する者は、当該農地の農業上の適正かつ効率的な利用を確保するようにしなければならない」とされていることから、農地の利用を図ることが義務づけられています。

このように、土地改良区の受益農地である限り、組合員の皆様は「農地の利用確保義務」と「土地改良事業利益による賦課義務」が発生し、これが継続されます。

仮に土地改良区の受益から容易に脱退できるとなれば、農地の荒廃が進行する可能性があるとともに、土地改良施設の維持管理費については「残された組合員」が加重の負担を受けることにもなります。

耕作できなくなる(なった)時は早めに相談を

米価取引価格が1俵2万円を超えていた時代から、1万5千円を切るようになり米生産農家の経営は非常に厳しく、本来あるべき農地の有効利用のために尽力してきた専業農家や担い手が大幅に減少し、不在地主の増加等に起因する農地の価値(目的)意識が、残念ながら薄らいでいるのが現状で、これを責めることはできません。

耕作出来なくなる前の早い段階で「農地を貸し出す」「農地を売買する」等について、地元で相談できる人を探すとか、地区代表の改良区理事・総代さんや改良区に相談するとか、関係市・町の農政担当者へ相談することをお進めします(水田は1年でも休耕したら貸出条件が悪くなります)。

農地を保全し、農業を継続・拡大している人のためにも、そして荒廃農地を防ぐためにも、早めに農地の賃貸借(農地中間管理事業制度)等を検討ください。

- 耕作していないけど、賦課金を払うの? 水を使っていないけど、賦課金を払うの?

- Q2、Q3で述べたように賦課金は、水を利用するための負担金ではなく、改良区が管理している土地改良施設全体の維持管理・運営に必要な経費等を、地積割で賦課するものです。

よって、仮に耕作していなくても、賦課金はお支払いいただく必要があります。

具体的には、土地改良事業により造られたダム、頭首工(堰)、ポンプ場、用排水路、ため池等々の「土地改良施設を管理・運営」するためには、当然、維持費や補修費あるいは更新するなどの費用等が必要となり、地区及び組合員等を総括する土地改良区の運営のための費用も必要となります。

このため「水を使用しない」場合であっても、土地改良事業で造られた施設を「維持・管理」する必要があり、あわせて「土地改良区の運営」のための費用も必要となることから、これを賦課金として徴収しているものです。

現況が「畑」「雑種地」「休耕田」等で農業用水を使わなくなったとしても、登記簿地目が「田」の場合は、「かんがい施設」をいつでも利用できる状態(農地性がある)であるとして、地目水田としての賦課徴収の対象となります。

- 農地転用による地区除外について

-

市町村や県の「農業委員会」の許可が得られれば、農地転用により農地を田・畑以外の地目へ転用することができます。

農地転用に際しては各種条件がありますので、関係市・町に事前相談願います(土地改良区は農地転用の許認可権はありませんが、土地改良施設等に対する影響についての意見書を求められる場合があります)。

農地転用許可が下りた際に改良区に申請していただければ、当該地を除外(除斥)することができます(公共用地への転用も含めて)。

なお、農地転用により当該農地を改良区から除外するためには、改良区に対して「決済金(除斥金)」の支払いが必要となります。

なぜ転用決済金が必要かといえば、農地転用等に伴って改良区内の賦課対象農地面積が減少した分、土地改良施設の将来にわたっての維持管理費が、残された組合員にとって負担増になることから、将来にわたる維持管理費相当分(安房中央の場合は維持管理費の20年分)の除斥対象面積分を、除斥の際に一括して徴収するものです(規程:「安房中央土地改良区地区除外等処理規程」)。

土地改良施設を適正に保全及び管理し、持続的に安心して農業経営を図る必要がありますので、ご理解願います。